-

Qu’est-ce que la CARCDSF pour les dentistes libéraux ?

La CARCDSF (Caisse Autonome de Retraite des Chirurgiens-Dentistes et Sages-Femmes) est l’organisme obligatoire qui gère l’ensemble de la protection sociale des chirurgiens-dentistes libéraux : retraite de base, retraite complémentaire, ASV et régime invalidité-décès.

Même si elle constitue un socle indispensable, la CARCDSF ne suffit pas pour sécuriser les revenus d’un dentiste en cas d’arrêt de travail, d’invalidité partielle ou de décès. C’est pourquoi une prévoyance dentiste complémentaire est indispensable pour compléter ces garanties.

-

Les cotisations retraite des chirurgiens-dentistes sont-elles élevées ?

Les cotisations retraite chirurgien-dentiste sont significatives car elles couvrent plusieurs niveaux de retraite :

- la retraite de base CNAVPL,

- la retraite complémentaire,

- l’ASV,

- et la cotisation pour le régime invalidité-décès.

Ces cotisations évoluent selon votre revenu professionnel et représentent un investissement important. Elles préparent efficacement la retraite dentiste libéral, mais n’offrent pas de protection suffisante en cas d’arrêt de travail, d’invalidité ou de maladie. D’où l’importance d’une prévoyance complémentaire adaptée.

-

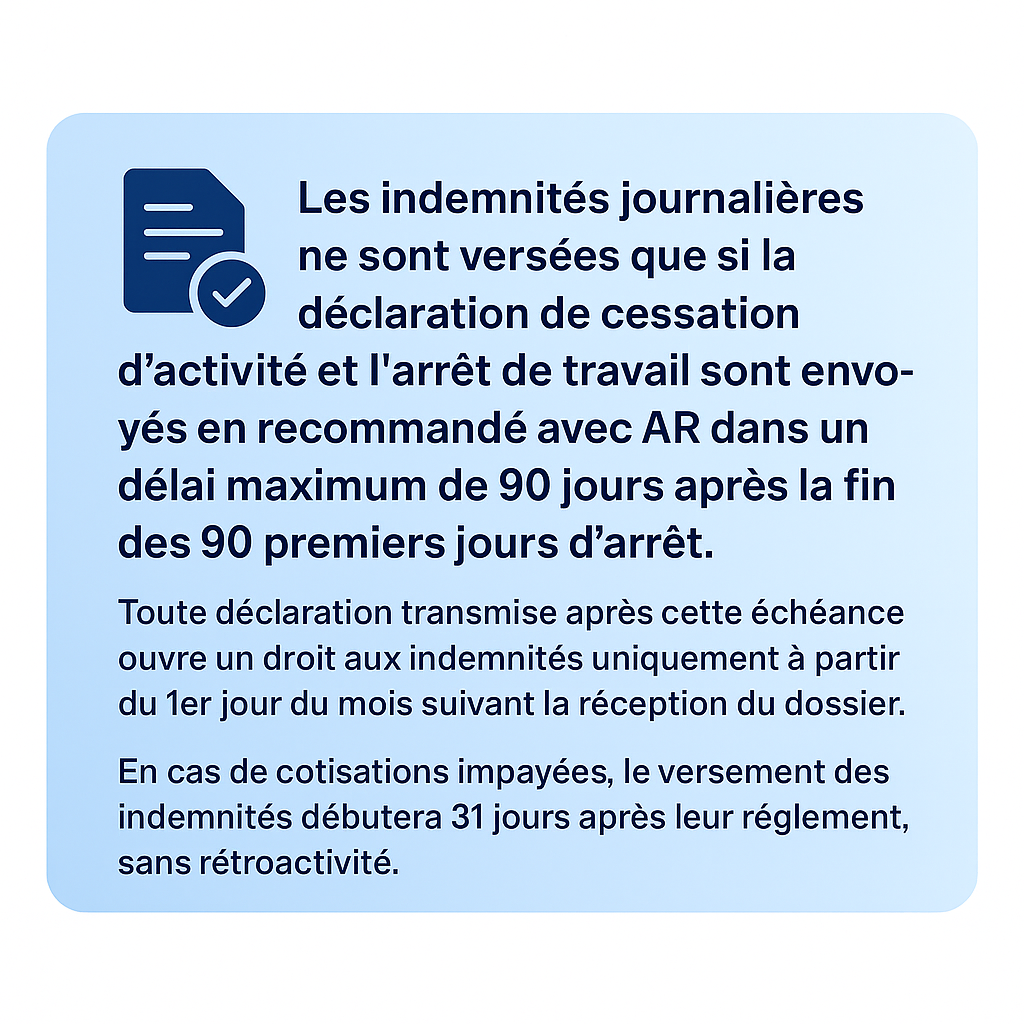

La CARCDSF verse-t-elle des indemnités journalières en cas d’arrêt de travail ?

Oui, mais uniquement à partir du 91ᵉ jour d’arrêt. Avant 3 mois, aucun versement n’est prévu par la CARCDSF, ce qui laisse un vide important dans la protection sociale des dentistes. Les indemnités journalières dentistes versées après ce délai sont forfaitaires, donc identiques pour tous les praticiens, quel que soit leur revenu réel. Cela reste insuffisant pour maintenir le niveau de vie d’un cabinet libéral.

-

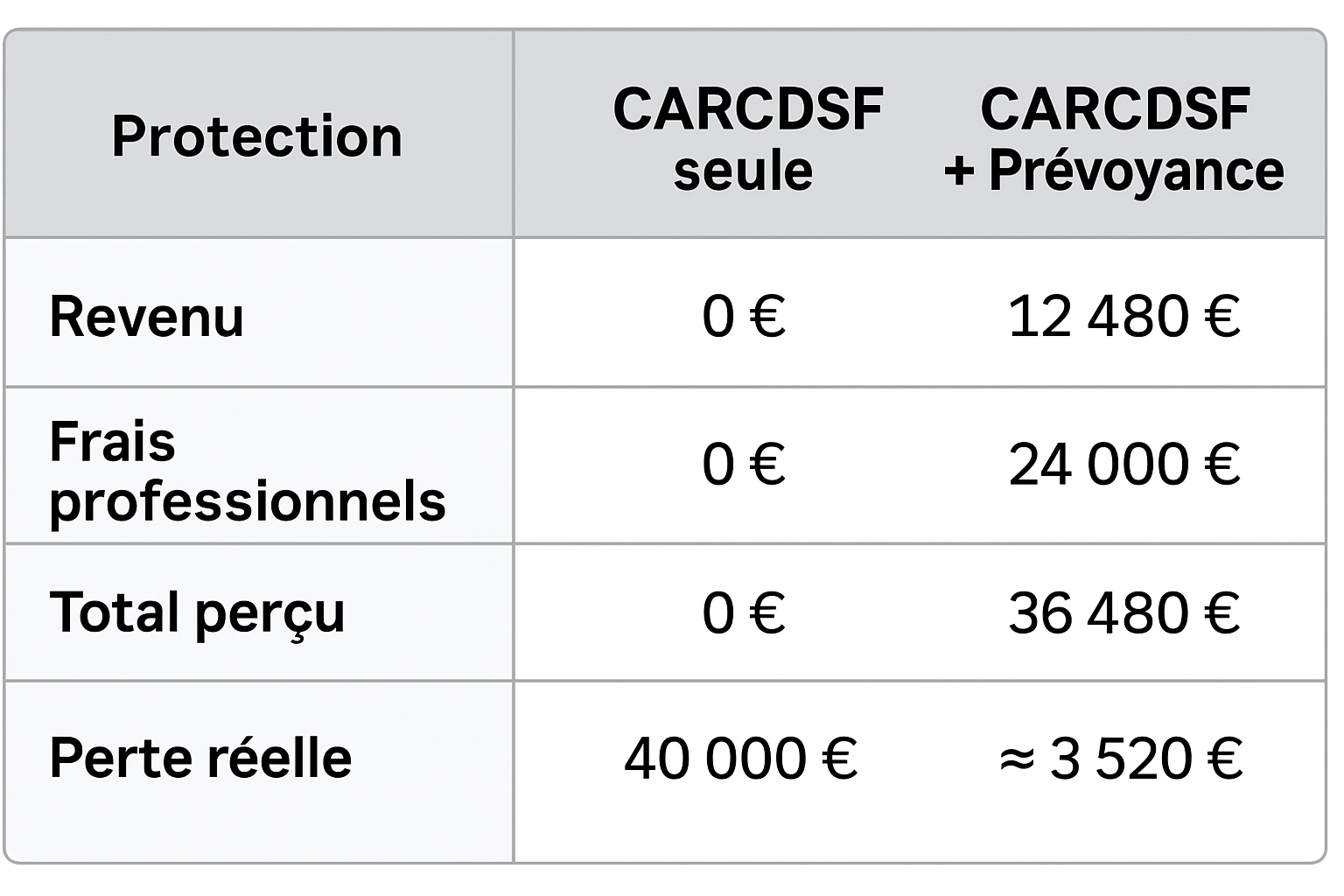

Les indemnités journalières de la CARCDSF sont-elles suffisantes pour compenser un arrêt ?

Les indemnités journalières chirurgiens-dentistes sont limitées et démarrent tardivement. Elles ne couvrent ni les charges professionnelles (loyer, personnel, matériel…), ni vos besoins personnels. En l’absence d’une assurance prévoyance dentiste adaptée, un arrêt de travail court ou prolongé peut rapidement fragiliser l’équilibre financier d’un cabinet.

-

Comment fonctionne l’invalidité dans le régime CARCDSF ?

Le régime carcdsf invalidité prévoit une rente uniquement en cas d’invalidité totale, c’est-à-dire une incapacité complète et permanente d’exercer la profession. Il n’existe aucune prise en charge en invalidité partielle, pourtant très fréquente dans la profession (TMS, tendinites, cervicalgies, canal carpien…). Une prévoyance chirurgien-dentiste privée permet d’obtenir une rente en invalidité partielle dès 16 % ou 33 %, ce qui améliore considérablement la protection du praticien.

-

Quel capital décès est prévu par la CARCDSF ?

Le carcdsf décès prévoit un capital décès forfaitaire, auquel peuvent s’ajouter une pension pour le conjoint survivant et une allocation pour les enfants. Cependant, ces montants sont souvent insuffisants pour protéger une famille, financer les études des enfants ou couvrir les éventuels emprunts professionnels. Une prévoyance complémentaire permet d’adapter ce capital aux besoins réels d’un chirurgien-dentiste libéral.

-

Pourquoi parle-t-on de “meilleure prévoyance dentiste” ?

Parce qu’un chirurgien-dentiste est exposé à des risques spécifiques : troubles musculo-squelettiques, douleurs chroniques, risques infectieux, burn-out, charges fixes élevées… La meilleure prévoyance dentiste est celle qui couvre précisément ces risques, protège votre revenu, prend en charge vos frais professionnels et garantit une rente d’invalidité adaptée à votre métier. Un mauvais choix peut entraîner des exclusions, de mauvaises franchises ou des indemnisations insuffisantes.

-

Une prévoyance couvre-t-elle l’invalidité partielle ?

Oui, mais uniquement via une assurance prévoyance adaptée aux dentistes libéraux. Contrairement à la CARCDSF, un bon contrat de prévoyance pour dentiste indemnise l’invalidité partielle, une situation fréquente dans votre métier. Cela permet de maintenir un revenu même si vous pouvez encore exercer partiellement.

-

Comment fonctionne une assurance arrêt de travail dentiste ?

Une assurance arrêt de travail dentiste verse des indemnités journalières dès 7, 15 ou 30 jours selon la franchise choisie. Elle permet de :

- Compenser la perte de revenu,

- Protéger votre niveau de vie,

- Éviter de puiser dans votre trésorerie,

- Maintenir votre activité en couvrant les charges professionnelles.

C’est une garantie essentielle pour sécuriser votre exercice libéral.

-

Quel délai de carence choisir pour un chirurgien-dentiste ?

Le choix dépend de votre trésorerie :

- 7 jours : idéale si vous souhaitez une protection maximale,

- 15 jours : bon compromis entre coût et sécurité,

- 30 jours : adaptée si vous disposez d’une réserve financière.

Dans tous les cas, la CARCDSF ne couvre rien avant 90 jours, il est donc indispensable d’adapter la franchise à votre situation personnelle.

-

Quelles garanties sont indispensables dans une prévoyance dentiste ?

Un contrat performant doit inclure :

- Indemnités journalières dès 7/15/30 jours,

- Rente invalidité totale et partielle,

- Barème professionnel spécifique aux métiers médicaux,

- Prise en charge des frais généraux du cabinet,

- Capital décès,

- Garantie hospitalisation ambulatoire,

- Couverture burn-out, troubles psy et affections dorsales,

- Grossesse pathologique.

-

Le burn-out est-il pris en charge par la CARCDSF ?

Oui, mais uniquement comme un arrêt maladie classique, donc à partir du 91ᵉ jour. Or le burn-out fait partie des risques croissants dans la profession dentaire. Une bonne assurance prévoyance permet d’être indemnisé rapidement pour un arrêt de travail burn out, sans exclusion ou conditions prévues au contrat.

-

Que prévoit la CARCDSF pour le congé maternité ?

La CARCDSF ne finance pas directement le congé maternité : c’est la CPAM qui indemnise. La CARCDSF intervient uniquement dans les situations d’arrêt maladie lié à la grossesse, mais toujours après 90 jours.

-

Une prévoyance peut-elle couvrir la grossesse pathologique ?

Oui. Une bonne assurance prévoyance dentiste peut prévoir une indemnisation dès 7 ou 15 jours en cas d’un arrêt de travail pour grossesse pathologique, ce qui aide à compenser la perte de revenu liée à une grossesse à risque ou à un repos strict.

-

Comment protéger les frais généraux d’un cabinet dentaire ?

Grâce à une garantie frais généraux, intégrée dans un contrat de prévoyance.

Elle prend en charge :

- le loyer,

- les salaires de l’assistante,

- les remboursements de matériels,

- les charges sociales,

- les abonnements professionnels,

- les crédits professionnels etc.

Cette garantie permet au cabinet de continuer à fonctionner, même lorsque vous êtes temporairement absent.

-

Les cotisations prévoyance dentiste sont-elles déductibles (Loi Madelin) ?

Oui, les cotisations de prévoyance pour dentiste sont déductibles fiscalement dans le cadre de la Loi Madelin. Cela réduit significativement le coût réel du contrat tout en renforçant la protection sociale du praticien.

-

Pourquoi passer par un courtier spécialisé en prévoyance dentiste ?

Un courtier spécialisé comme R. DANIEL COURTAGE vous accompagne pour :

- Analyser vos besoins réels (revenus, charges, famille),

- Éviter les contrats avec exclusions cachées (dos, psy, TMS…),

- Sélectionner les meilleures garanties selon votre activité,

- Optimiser votre budget grâce à la Loi Madelin,

- Vous accompagnez en cas de sinistre ou d’arrêt de travail,

- Adapter votre contrat au fil des années (changement de revenus, maternité, évolution du cabinet…).

C’est la solution la plus fiable pour obtenir la meilleure prévoyance dentiste au meilleur prix, sans mauvaises surprises.

-

La CARCDSF couvre-t-elle aussi les sages-femmes libérales ?

La CARCDSF pour la sage-femme libérale fonctionne de la même manière que pour les chirurgiens-dentistes. Les sages-femmes cotisent également au régime obligatoire CARCDSF, qui gère leur retraite, l’ASV et le régime invalidité-décès.

Toutefois, comme pour les dentistes, les prestations restent limitées, notamment pour les arrêts de travail de moins de 90 jours, l’invalidité partielle ou les frais professionnels. C’est pourquoi une prévoyance adaptée aux sages-femmes est souvent indispensable pour compléter efficacement la protection sociale.

-

Quelles sont les spécificités du régime CARCDSF pour les sages-femmes ?

Le régime CARCDSF pour les sages-femmes reprend les mêmes principes que celui des chirurgiens-dentistes :

- pas d’indemnités journalières avant 90 jours,

- une rente en cas d’invalidité totale,

- un capital décès forfaitaire,

- des cotisations variables selon le revenu libéral.

Les sages-femmes exerçant en libéral sont confrontées à des risques professionnels particuliers (fatigue, contraintes physiques, astreintes, stress), ce qui rend la prévoyance complémentaire essentielle pour maintenir un revenu en cas d’arrêt de travail, de maternité pathologique ou d’invalidité.