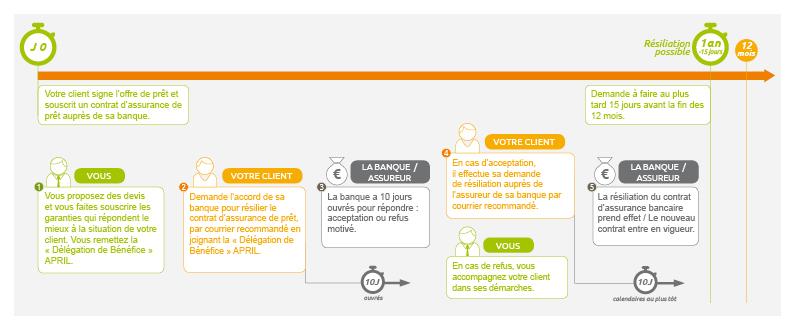

Envoyez à votre banque, par courrier recommandé avec accusé de réception votre demande de résiliation. Vous devez adresser par courrier recommandé à votre banque, un contrat d’assurance ‘concurrent’ présentent des garanties équivalentes à votre contrat initial (décès, invalidité et incapacité de travail). Votre contrat d’assurance n’est pas résilié pour autant…

Votre banque dispose de 10 jours ouvrés maximum pour vous répondre (à compter de la réception du nouveau contrat).

Si votre banque accepte le changement, vous devez notifier l’acceptation de votre banque par courrier recommandé à l’assureur du contrat initial.

La banque établit alors un avenant au contrat de crédit (gratuitement) qui stipule notamment le nouveau taux effectif global (TAEG).