Publié: 6 mai 2021

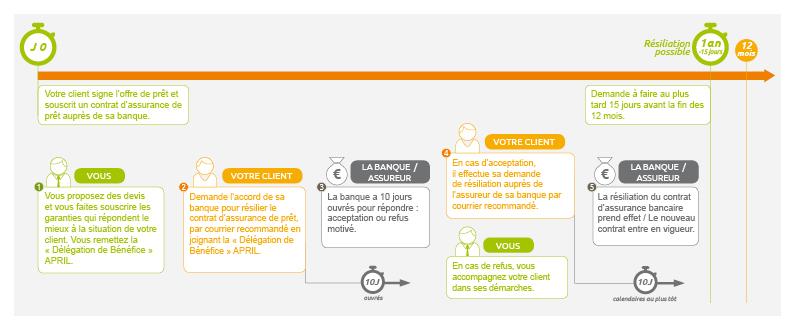

Depuis l’entrée en vigueur de la Loi Hamon (n° 2014-344 du 17/03/14), tout acquéreur d’un bien immobilier dispose d’un délai d’un an après la signature de son contrat de prêt pour demander la résiliation de son contrat d’assurance d’origine.

Publié: 6 mai 2021

À partir de la date de mise en application de la loi, vous aurez 12 mois à compter de la signature de l’offre de prêt par votre client, pour lui faire résilier l’assurance souscrite auprès de sa banque (au plus tard, 15 jours avant la fin de ces 12 mois).

Publié: 10 juin 2021

Le Conseil Constitutionnel a validé vendredi la possibilité de renégocier chaque année son assurance emprunteur, donnant tort au secteur bancaire alors que celui-ci est engagé dans une bataille farouche avec des assureurs avides de conquérir un marché prometteur.